汾酒超越五粮液,做对了什么?

2025年三季度白酒行业深度调整期,一场足以改写行业格局的变局悄然发生。

山西汾酒凭借全价格带产品矩阵的协同发力与全国化战略的深度突破,在三季度营收与归母净利润两项核心指标上首次超越五粮液,打破了多年来茅台、五粮液领跑的双寡头格局雏形。

图源:山西汾酒2025年三季度报告

这一历史性反超不仅是两家企业发展轨迹的交叉点,更是中国白酒行业从增量扩张向存量博弈、从浓香型独大向多香型共生转型的标志性事件。

白酒行业调整期下的分化加剧

白酒行业正经历近十年来最深刻的结构性调整。国联证券数据显示,整体法计算下白酒行业重点公司三季度营业收入增速仅为2.41%,归母净利润增速1.80%,较上半年显著放缓,行业增长动能持续承压。

从价格带分化来看,高端酒凭借强品牌力和刚需属性保持相对韧性,前三季度营收增速9.59%;次高端酒分化加剧,增速转为-0.38%;区域酒则遭遇重创,营收同比下滑15.64%,行业“马太效应”愈发凸显。

高端礼赠与商务宴请需求恢复不及预期,导致千元价格带产品动销承压;而大众消费、质价比消费兴起,100-300元腰部价格带成为增长主力。

同时,宏观政策层面虽有超长期特别国债、降息降准等逆周期调节措施出台,但政策效果向消费端传导仍需时间,国庆期间白酒消费总量同比微降,行业仍处于“预期改善但基本面磨底”的阶段。

在这样的行业背景下,头部酒企的战略选择直接决定了业绩走向。贵州茅台凭借强大的品牌壁垒保持行业地位,而五粮液、泸州老窖等传统头部企业则面临渠道去库存、产品结构升级放缓的压力,山西汾酒则抓住行业分化机遇,通过差异化竞争实现了逆势突破,最终在三季度完成了对五粮液的历史性超越。

汾酒逆势增长和五粮液短期承压

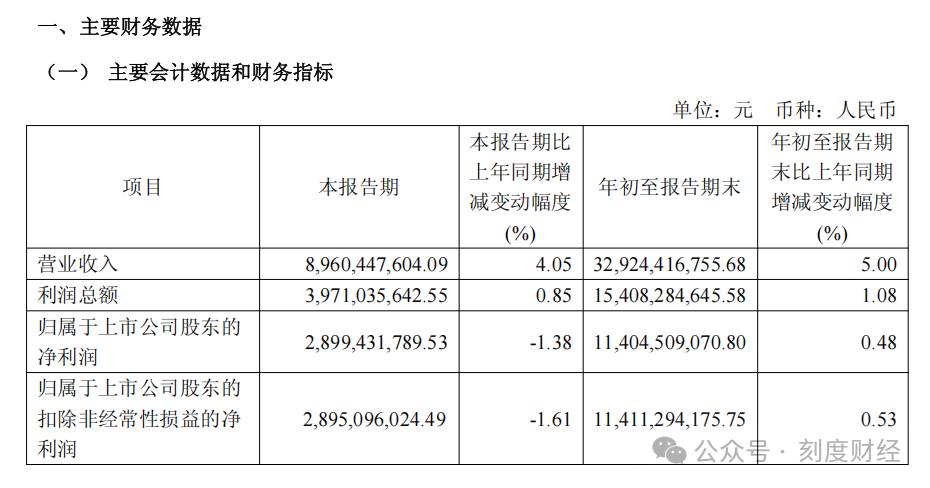

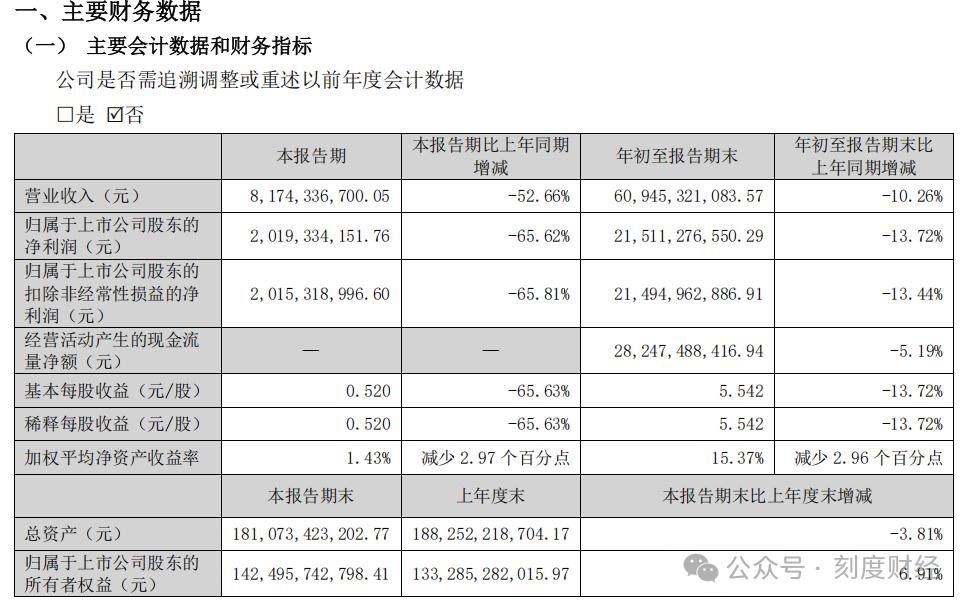

根据两家企业2025年三季报披露的数据,山西汾酒前三季度实现营业收入329.24亿元,同比增长5.00%;归母净利润114.05亿元,同比增长0.48%。尽管增速较自身过往十年平均水平有所放缓,但在行业深度调整期仍保持正增长态势,且两项核心指标均创历史新高。

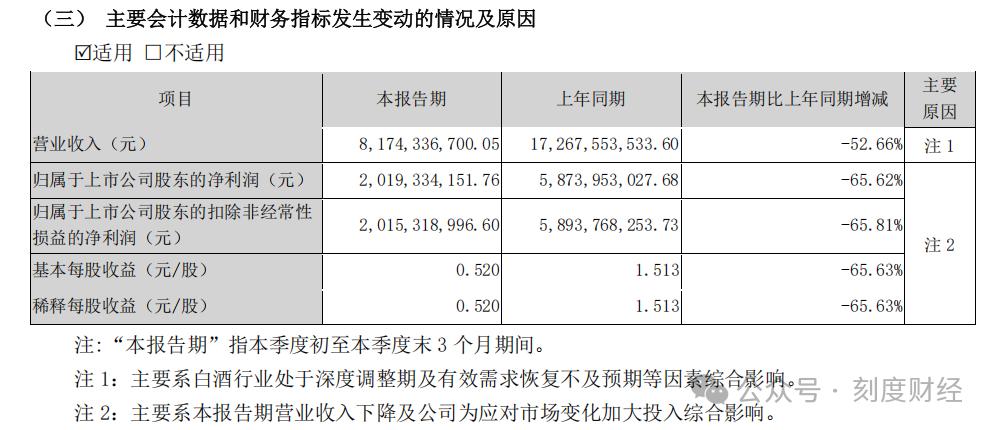

与之形成鲜明对比的是五粮液的业绩承压。

五粮液前三季度营业收入609.45亿元,同比下滑10.26%;归母净利润215.11亿元,同比下滑13.72%。

图源:五粮液2025年三季度报告

这是五粮液自2015年以来首次出现营收负增长,净利润增速也创下2016年以来的最低水平。

2025年第三季度,五粮液营收同比大幅下降52.66%,净利润同比下滑65.62%;而山西汾酒第三季度营收同比增长4.05%,虽净利润同比下滑1.38%(为2015年以来首次单季净利润下滑),但在行业普遍“失速”的背景下,仍展现出更强的抗风险能力。

图源:五粮液2025年三季度报告

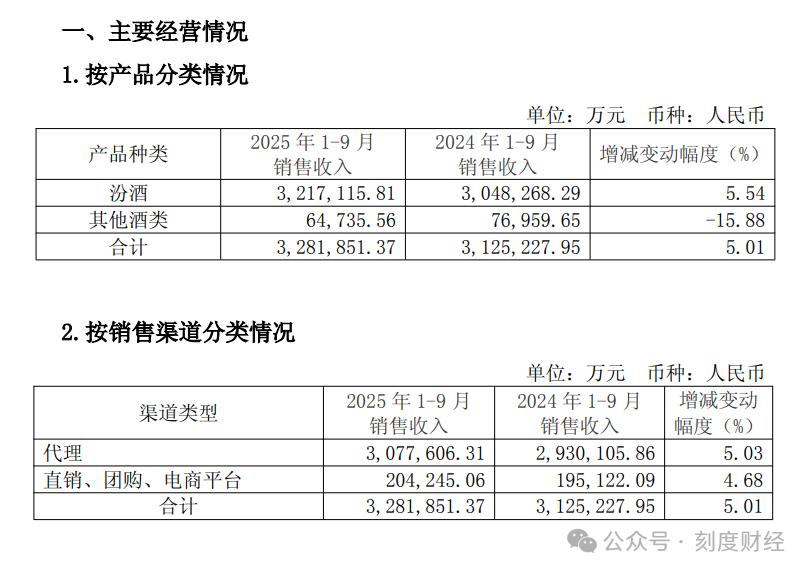

产品结构的差异是导致两家企业业绩分化的核心原因之一。山西汾酒坚持“四轮驱动”产品策略,青花系列、巴拿马系列、老白汾系列和玻汾系列全面开花,形成了覆盖超高端、高端、次高端、中端及大众价格带的完整产品矩阵。

2025年前三季度,汾酒系列实现销售收入321.71亿元,同比去年增长5.54%,成为营收贡献主力,其他酒类实现销售收入6.47亿元。

图源:山西汾酒2025年三季度报告

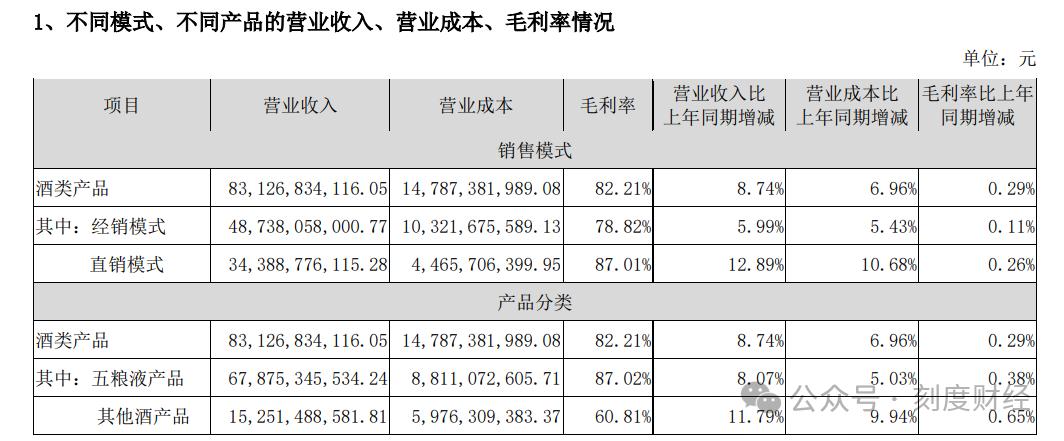

五粮液则仍高度依赖高端产品。第八代五粮液作为千元价格带核心大单品,虽通过控量保价维持了批发价格稳定,但受商务需求疲软影响,动销不及预期。尽管公司推出45度、68度五粮液及经典系列战略产品,1618五粮液和低度五粮液也实现一定增长,但高端产品营收占比过高导致结构单一的风险在行业调整期集中暴露。

此外,五粮液其他酒产品2024年虽实现营收152.51亿元,同比增长11.79%,但对整体业绩的拉动作用有限,未能有效对冲高端产品的下滑压力。

图源:五粮液2024年年度报告

全国化布局的成效差异进一步放大了两家企业的业绩差距。

山西汾酒近年来加速推进全国化战略,从“跑马圈地”的1.0阶段转向“深度扎根”的2.0阶段,省外市场成为核心增长引擎。2024年,汾酒省外市场实现销售额223.7亿元,同比增长13.8%,省外销售占比达到62.37%,较上年同期进一步提升。

从区域表现来看,汾酒在长江以南空白市场的拓展成效显著,湖北、江苏、上海、广东等市场销售体量和增长质量均表现突出。同时,公司将“一轮红日”市场布局从山西扩大到“山西及环山西”区域,通过“上山下乡”战略渗透县级市场,形成了立体化的市场覆盖网络。经销商体系的优化为全国化提供了支撑,截至2024年末,汾酒经销商数量增至4553家,其中亿元级大商51家,千万以上经销商768家,金字塔型经销商体系初步成形,渠道渗透力持续增强。

五粮液作为传统全国性品牌,虽已形成广泛的市场布局,但三季度省外市场拓展遭遇阻力。受行业库存高企、经销商信心不足影响,公司渠道改革尚未完全见效,省外市场增速放缓。为应对市场变化,五粮液成立酒类销售公司,整合营销大区,划分北部、南部和东部三个营销片区,试图缩短决策流程、提高执行效率,但组织架构调整的成效仍需时间检验。

此外,公司在20个市场启动终端直配模式试点,借力数字化手段提升渠道管控能力,但短期内未能有效改善省外市场的增长态势。

渠道管理与费用投放策略的差异,直接影响了两家企业的终端动销与盈利表现。

山西汾酒在行业普遍缩减渠道费用的背景下,坚持“科学分级、精准投放”的原则,通过“事业部+项目组”的专业化运营模式,实现费用的精细化管理。前三季度,汾酒销售费用32.93亿元,同比增长13.28%,成为五大头部白酒企业中唯一销售费用正增长的公司。

图源:山西汾酒2025年三季度报告

费用投放重点向核心市场、核心客户倾斜,同时通过“五码合一”技术和“汾享礼遇”数字化工具,提升终端动销效率,优化费效比至10.4%,渠道库存保持健康水平,经销商信心持续提振。

五粮液则采取了控费减压的策略,前三季度销售费用66.30亿元,同比下降14.88%;管理费用22.99亿元,同比下降5.47%。

图源:五粮液2025年三季度报告

在行业调整期,五粮液主动控制费用投放,以降低经营风险,但这也在一定程度上影响了终端推广力度。渠道层面,五粮液面临库存高企的压力,虽通过调整供货节奏、优化渠道管理机制等方式去化库存,但截至三季度末,合同负债为92.68亿元,较期初的116.90亿元下降20.72%,反映出经销商打款意愿仍显谨慎。

汾酒反超的核心逻辑:

战略定力与周期穿越能力

山西汾酒的反超,离不开清香型白酒在行业调整期的崛起红利。随着消费升级与消费多元化趋势显现,消费者对白酒的口感需求从“浓郁厚重”向“清香纯正”转变,清香型白酒凭借“清洁、健康、低度”的产品特性,契合了现代消费理念。

国联证券研报指出,白酒行业驱动正由需求端逐步向供给端倾斜,香型多元化成为行业发展的重要趋势,清香型白酒市场份额持续提升。

汾酒作为清香型白酒的龙头企业,充分发挥品类优势,通过“活态文化研究院”“封藏大典”等国潮营销活动,强化“中国酒魂”的品牌定位,提升品牌文化内涵。

图源:山西汾酒2024年年度报告

同时,公司顺应低度化趋势,推出多款低度产品,精准触达年轻消费群体,拓展消费场景。在高端市场,青花系列通过“香型+价格”双重优势,成功卡位次高端商务场景,部分替代浓香型竞品;在大众市场,玻汾系列凭借高性价比,成为质价比消费兴起的直接受益者,形成了“高端有突破、中端有支撑、大众有基础”的良性产品格局。

汾酒的历史性突破,并非短期偶然,而是长期战略坚持的必然结果。

自“复兴纲领”提出以来,汾酒始终坚持“高端化+全国化”双轮驱动战略,以“品质+文化”为双核赋能,构建了穿越周期的核心竞争力。在高端化方面,公司持续完善青花系列产品矩阵,从青花20到青花30复兴版,再到青花26的推出,逐步向上突破价格天花板,强化高端品牌形象;在全国化方面,坚持“清香天下”战略,重点突破长三角、珠三角等核心经济圈,同时深耕县级市场,实现市场的全面覆盖。

公司提出的“四大百亿单品”战略(玻汾、老白汾、青花20、青花30)已初见成效,四大系列产品协同发力,形成了相互支撑、共同增长的产品生态。

这种系统化的战略布局,使得汾酒在行业调整期能够有效抵御单一产品或市场的波动风险,保持整体业绩的稳定增长。此外,汾酒将2025年定为“全要素、高质量发展年”,提出全国化2.0、年轻化1.0、国际化1.0三大重点方向,战略的连续性和前瞻性为企业的持续增长提供了保障。

汾酒的市场化改革是其实现反超的重要保障。公司在管理层层面引入市场化人才,优化决策机制,提高市场响应速度。在营销体系上,推行“事业部+项目组”的专业化运营模式,针对不同产品、不同区域市场实施差异化的营销策略,提升运营效率。

同时,山西汾酒高度重视数字化转型,通过“五码合一”、经销商管理系统等数字化工具,实现对渠道、终端、消费者的精细化管理,精准把握市场需求变化。

人才培养与激励机制的完善也为汾酒的发展注入了动力。公司加强对营销人员的专业培训,提升团队市场开拓能力;建立科学的绩效考核体系,将业绩与激励挂钩,充分调动员工的积极性和创造性。

这种“战略清晰、组织高效、执行有力”的企业特质,使得汾酒在行业调整期能够快速适应市场变化,抓住发展机遇,实现对行业老牌巨头的超越。

五粮液三季度业绩下滑,核心在于对高端市场的过度依赖与渠道库存的高企。

作为千元价格带的核心玩家,五粮液的业绩与商务宴请、高端礼赠等场景高度相关。2024年三季度,受宏观经济环境影响,高端白酒消费场景恢复不及预期,第八代五粮液动销放缓,导致公司整体营收下滑。同时,行业长期积累的高库存问题在调整期集中暴露,经销商去库存压力较大,打款意愿减弱,进一步影响了公司的营收增长。

数据显示,截至2025年三季度末,白酒行业重点公司库存周转天数普遍上升,高端酒企业虽相对较好,但仍面临一定的去库存压力。五粮液为稳定价盘,主动控制发货节奏,导致营收规模短期下滑,但这一举措有助于长期市场健康发展。

图源:五粮液2025年三季度报告

面对市场挑战,五粮液已启动一系列转型举措。在组织架构方面,公司全面开启营销变革,成立酒类销售公司,整合原五品部、27个营销大区,组建9个职能部门,划分北部、南部和东部三个营销片区,缩短决策流程、提高执行效率,以高效应对市场变化。

渠道改革是五粮液转型的核心重点。公司坚定不移推动终端直配模式,在20个市场启动试点,由厂家直接向终端配货,降低经销商仓储、物流、配送等成本,提升经销商盈利水平。

同时,借力数字化管理手段,辨识市场真实数据以及经销商真实需求,提升渠道管控能力。从中期维度看,此轮改革有望提升第八代五粮液的价盘管控能力及消费端的开拓能力,进一步巩固高端品牌站位。

产品层面,五粮液持续优化产品结构,45度、68度五粮液上市,经典10、20、30、50全系列战略产品发布,以满足个性化需求。1618五粮液和低度五粮液通过“宴席活动、扫码红包、终端排名”营销组合策略,实现良好动销增长,成为公司业绩的重要补充。经典五粮液则逐步拉高品牌站位,多维度提升应对行业周期波动的能力。

尽管短期业绩承压,但五粮液作为中国白酒行业的龙头企业之一,仍具备深厚的品牌底蕴和强大的资源优势。

拥有“五粮液”这一全国性高端白酒品牌,品牌价值高,消费者认可度强,在高端白酒市场仍占据重要地位。同时,公司具备领先的生产技术和产能优势,能够保障产品品质的稳定性和一致性。

从财务状况来看,五粮液前三季度归母净利润215.11亿元,仍远高于山西汾酒的114.05亿元,盈利能力依然强劲。

格局重塑下的新机遇

山西汾酒三季度超越五粮液,标志着中国白酒行业“茅五”双寡头格局正在被打破,行业进入多极化竞争时代。长期以来,茅台、五粮液在高端白酒市场占据绝对主导地位,形成了稳定的“第一梯队”。

但随着汾酒的崛起,以及泸州老窖、洋河股份等企业的持续发力,白酒行业第一梯队的竞争将更加激烈。

未来,白酒行业的竞争将不再是单一维度的规模竞争,而是品牌、品质、文化、渠道、数字化等多维度的综合实力竞争。高端市场方面,茅台仍将保持领先地位,但五粮液、汾酒、泸州老窖等企业将围绕千元价格带展开激烈竞争。

次高端市场将成为竞争最激烈的价格带,汾酒、水井坊等企业有望持续受益于消费升级趋势;大众市场则将呈现“规模化+差异化”的竞争格局,玻汾、牛栏山等大单品仍将保持领先优势。

行业集中度将进一步提升,中小酒企由于品牌力弱、渠道窄、资金不足,将在存量博弈中逐渐被淘汰,市场份额将向头部企业集中。国联证券预测,长期维度看,白酒行业集中度仍有较大提升空间,具备品牌优势、品质保障、渠道完善的头部酒企将持续受益。

对于山西汾酒而言,三季度的历史性反超只是一个新的起点。未来,公司需要在巩固现有优势的基础上,持续突破发展瓶颈,才能在激烈的行业竞争中站稳脚跟。

产品层面,公司将继续推进“四大百亿单品”战略,重点发力青花30复兴版及系列产品,争取实现百亿突破;青花20(省外)、青花25(省内)将保持高增态势,进一步扩大次高端市场份额;巴拿马和老白汾系列将持续开拓市场,增加增量;玻汾系列则在控量的前提下实现稳健增长。同时,公司将继续推出文创产品和低度产品,满足多元化消费需求。

市场层面,汾酒将推进全国化2.0战略,重点突破长三角、珠三角等核心经济圈,深化“山西及环山西”根据地市场,通过“上山下乡”战略渗透县级市场,形成立体化覆盖。国际化方面,依托“一带一路”布局海外市场,打造具有中国特色的酒文化表达体系,提升品牌国际影响力。年轻化方面,通过国潮营销、低度化产品等触达Z世代,提升品牌认知和场景渗透。

展望未来,中国白酒行业将呈现出品质消费升级、文化赋能深化、数字化转型加速、绿色发展凸显的四大趋势。品质消费将成为核心趋势,消费者更加注重白酒的酿造工艺、原料品质和健康属性,头部企业将凭借技术优势和品质保障占据竞争制高点。

文化赋能将成为品牌竞争的关键,白酒企业需要深入挖掘品牌历史文化内涵,通过“文化+体验”的模式,提升品牌附加值和消费者粘性。汾酒的“活态文化”、五粮液的“大国浓香”等品牌文化建设,将为行业提供有益借鉴。

数字化转型将全面提速,从生产、营销到渠道管理,数字化工具将广泛应用,提升企业运营效率和市场响应速度。终端直配、数字化库存管理、精准营销等将成为行业标配,推动白酒行业向精细化、高效化发展。

山西汾酒三季度营收利润超越五粮液,是中国白酒行业发展历程中的一个重要里程碑。

这一历史性反超,不仅是两家企业战略选择和执行能力的差异体现,更是行业结构性调整的必然结果。在行业从增量扩张向存量博弈、从浓香型独大向多香型共生、从渠道驱动向品牌与品质驱动转型的背景下,企业的战略定力、产品创新、渠道变革和文化赋能能力,将直接决定其在行业格局中的地位。

对于白酒企业而言,汾酒的崛起提供了宝贵的经验:清晰的战略定位、持续的产品创新、精准的渠道管理、深度的文化赋能,是企业穿越行业周期、实现持续增长的核心要素。而五粮液的短期承压也警示我们,在市场环境快速变化的今天,任何企业都不能固守传统优势,必须主动适应市场变化,加快转型创新,才能保持竞争优势。

展望未来,中国白酒行业的竞争将更加激烈,格局将持续重塑。但行业长期向好的趋势没有改变,随着消费升级、品质消费兴起和行业集中度提升,具备品牌优势、品质保障、渠道完善和创新能力的头部企业,仍将拥有广阔的发展空间。山西汾酒能否巩固领先优势,五粮液能否实现强势回归,茅台能否持续领跑,将共同谱写中国白酒行业高质量发展的新篇章。

此次历史性反超,不仅改变了白酒行业的竞争格局,更将推动行业进入一个更加注重品质、文化、创新和消费者体验的新时代。对于整个行业而言,这既是挑战,更是机遇。只有顺应趋势、拥抱变化、坚守初心,才能在激烈的市场竞争中立于不败之地,实现行业的持续健康发展。